Bardzo często dostaję od Was pytania, odnośnie składek ZUS, przy zakładaniu działalności gospodarczej – zwłaszcza w okresie urlopów, związanych z rodzicielstwem. To wyjątkowy czas, mamy bardzo często chcą spróbować sił w swoim biznesie. Nieodłącznie pojawiają się więc pytania, jak sprawnie założyć działalność, jakich formalności dopilnować?

O tym, co krok po kroku zrobić, aby założyć działalność gospodarczą napisze za kilka dni, gdyż #MamaPrawniczka sama ma zamiar przejść przez ten proces 🙂 Dzisiaj zajmiemy się składkami ZUS.

30 kwietnia weszły w życie długo wyczekiwane przepisy nowego Prawa Przedsiębiorców Z perspektywy mam, próbujących swoich sił w biznesie, wprowadzają one pewne nowości – ale o tym na koniec.

ŁĄCZENIE DZIAŁALNOŚCI Z URLOPEM MACIERZYŃSKIM, RODZICIELSKIM/ lub ŁĄCZENIE DZIAŁALNOŚCI Z UMOWĄ O PRACĘ

Przepisy prawa nie stają na drodze do założenia działalności gospodarczej, podczas przebywania na urlopie macierzyńskim/rodzicielskim. W przypadku urlopu macierzyńskiego nie obowiązuje tutaj zasada, jakoby musiał upłynąć jakikolwiek upływ urlopu przed rozpoczęciem prowadzenia własnej firmy. W praktyce więc tylko od Ciebie zależy czy czujesz się na siłach, aby łączyć wychowanie Maluszka z prowadzeniem działalności gospodarczej.

Jak oskładkować działalność na urlopie macierzyńskim/rodzicielskim?

Jeśli przebywasz na urlopie macierzyńskim/rodzicielskim, a Twoje wynagrodzenie na umowie o pracę to przynajmniej minimalne wynagrodzenie, wówczas jedyna składka jaką musisz opłacić to składka zdrowotna. Z tytułu zasiłku macierzyńskiego podlegasz obowiązkowemu ubezpieczeniu emerytalnemu i rentowemu.

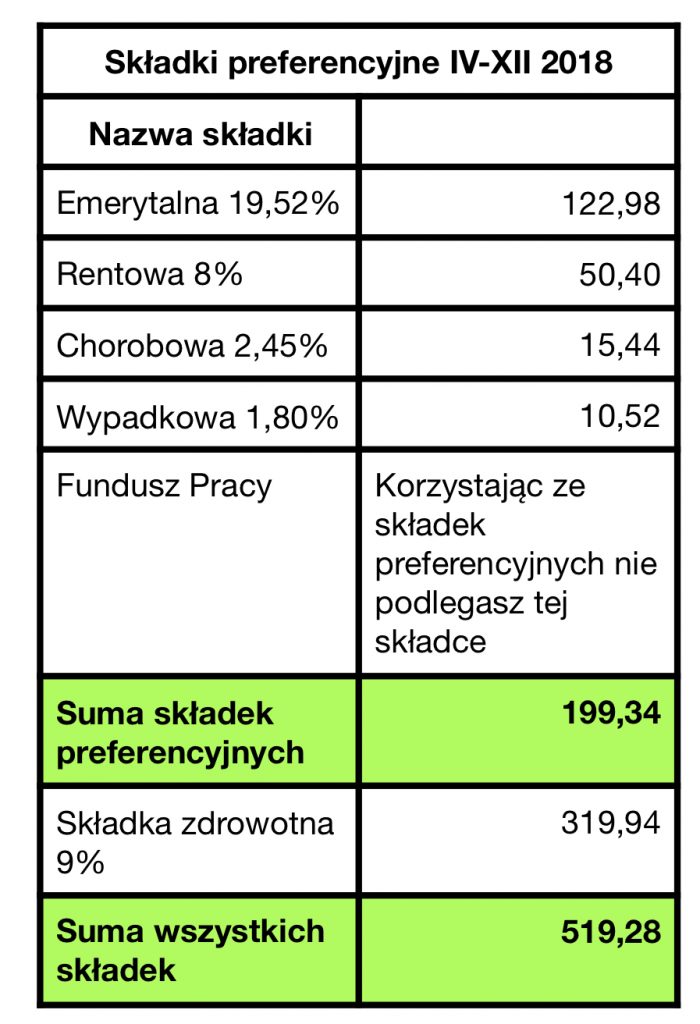

Składka zdrowotna na rok 2018 = 319,94.

Musisz pamiętać, że czas łączenia prowadzenia działalności gospodarczej z w/w urlopami

i korzystanie z możliwości opłacania jedynie składki zdrowotnej, o ten okres czasu obniża wymiar możliwości korzystania ze składek preferencyjnych (szczegóły znajdziesz poniżej).

Ta sama zasada dotyczy sytuacji, w której rozpoczynasz prowadzenie działalności gospodarczej, mając jednocześnie umowę o pracę. Jest jednak jedno ALE: aby skorzystać z obniżenia składek nie możesz świadczyć usług na rzecz obecnego pracodawcy. Jeżeli takie świadczysz – będziesz musiała opłacać od razu pełen ZUS.

ŁĄCZENIE DZIAŁALNOŚCI GOSPODARCZEJ Z URLOPEM WYCHOWAWCZYM/ lub ZAŁOŻENIE DZIAŁALNOŚCI (bez jednoczesnych urlopów lub aktualnej umowy o pracę)

Powyższe zasady prawie automatycznie można zaimplikować do prowadzenia działalności gospodarczej podczas przebywania na urlopie wychowawczym. Dlaczego prawie? Bo to samo dotyczy Twojego prawa do decydowania o tym, czy to dobry czas na założenie swojej firmy. Różnica jednak dotyczy składek ZUS.

Jak oskładkować działalność na urlopie wychowawczym.

Jeśli rozpoczynasz prowadzenie działalności gospodarczej podczas przebywania na urlopie wychowawczym, wówczas możesz skorzystać z preferencyjnych składek ZUS (a już nie tylko z opłacenia składki zdrowotnej). Obowiązuję Cię więc te same zasady, które dotyczą osób nie korzystających z żadnych urlopów, związanych z rodzicielstwem i rozpoczynających prowadzenie swojego biznesu.

Czym są składki preferencyjne?

Składki preferencyjne związane są nieodzownie z minimalnym wynagrodzeniem za pracę – to w 2018 wynosi 2100,00 zł brutto. Podstawę wymiaru składek preferencyjnych ( a więc tzw „mały ZUS”) stanowi 30% minimalnego wynagrodzenia za pracę.

W tabeli poniżej znajdziesz dokładne podsumowanie składek, którym będziesz w tej sytuacji podlegać. Pamiętaj, że niezależnie od składek preferencyjnych, składka zdrowotna zawsze jest taka sama. Warto tutaj pamiętać, że jest ona odliczana od podatku dochodowego w rozliczeniu rocznym PIT. Kwota odliczenia wynosi 7,75% podstawy wymiaru, czyli za rok 2018 to 275,51/miesięcznie.

Składka chorobowa jest składką dobrowolną w przypadku osób, prowadzących działalność gospodarczą.

Zasady korzystania ze składek preferencyjnych?

Składki preferencyjne przysługują przedsiębiorcom:

– przez okres pełnych 24 miesięcy od daty rozpoczęcia działalności gospodarczej;

Przykład:

rozpoczęcie działalności 1.02.2018 – 31.01.2020

rozpoczęcie działalności 07.02.2018 – 28.02.2020

– dedykowane są osobom rozpoczynającym prowadzenie działalności gospodarczej;

(działalność pozarolnicza, wspólnicy spółki cywilnej, osoby wykonujące wolny zawód, np. lekarz, po uzyskaniu wpisu do EDG)

Kiedy nie można skorzystać ze składek preferencyjnych?

Niestety nie wszyscy będą mogli skorzystać z przewidzianych wyżej zwolnień. Nie będą Cię one obowiązywały jeżeli:

– prowadziłaś działalność gospodarczą w czasie 60 miesięcy, poprzedzających założenie obecnej działalności gospodarczej;

– wykonujesz usługi na rzecz byłego pracodawcy lub obecnego (jeśli przebywasz np. na urlopie wychowawczym);

– jesteś wspólnikiem spółki jawnej, komandytowej, partnerskiej, jednoosobowej

spółki z o.o.

– jesteś twórca lub artystą.

Jeżeli założyłaś działalność w trakcie trwania np. urlopu rodzicielskiego i korzystałaś z opłacania jedynie składki zdrowotnej, odpowiednio o taki okres czasu skróci się okres preferencyjnych składek ZUS.

Przykład:

– działalność na urlopie rodzicielskim w okresie styczeń- marzec 2018

– przejście na wychowawczy i kontynuowanie działalności

– w okresie styczeń 2018-marzec 2018 składka zdrowotna -3 miesiące,

-w okresie kwiecień 2018 – grudzień 2019 składki preferencyjne – 21 miesięcy (a nie jak często spotykam się z błędem kwiecień 2018 – marzec 2020).

W przypadku prowadzenia działalności na wychowawczym powinnaś poinformować

o tym fakcie swojego pracodawcę, składając stosowne oświadczenie. Pracodawca nie musi wyrazić zgody, nie może tego zabronić, ale powinien zostać poinformowany

o innym tytule ubezpieczenia zdrowotnego i społecznego.

DZIAŁALNOŚĆ GOSPODARCZA, A „ULGA NA START”

Zupełnie nową ulgą w ramach prowadzenia działalności jest skorzystanie z tzw. ULGI NA START, czyli możliwości prowadzenia firmy na jeszcze niższych składkach, niż te do których jesteśmy przyzwyczajeni jako składki preferencyjne.

Zasady ulgi.

Nowe Prawo Przedsiębiorców przewiduje, ze pierwsze 6 miesięcy nie podlegasz składkom społecznym, a więc co za tym idzie, jedyną obligatoryjną składką jest składka zdrowotna 319,94 ( w 2018 r).

Warunkiem skorzystania z tej ulgi jest:

– nie prowadzenie działalności gospodarczej w okresie ostatnich 60 miesięcy;

– nie świadczenie usług na rzecz byłego pracodawcy.

Co ważne, te 6 miesięcy nie „pochłania” żadnego okresu z przysługujących składek preferencyjnych. Po zakończeniu więc korzystania z tej formy prowadzenia własnego biznesu, zakładasz działalność gospodarczą z możliwością skorzystania z tzw. „małego ZUS”.

Od kiedy liczyć „ulgę”?

Pojawia się wiele pytań, dotyczących momentu, od którego należy liczyć wspomniane 6 miesięcy. UWAGA! NIE jest to moment rejestracji działalności w CEIDG, a idąc za uzasadnieniem Projektu Ustawy, należy przyjąć, iż jest to moment faktycznie podjętej działalności, zrealizowania pierwszej czynności w ramach działalności. W praktyce będzie to więc np. podpisanie pierwszej umowy.

Marzena | Mama Prawniczka

Podstawa prawna:

Ustawa z dnia 6 marca – Prawo przedsiębiorców (Dz.U z 2018, poz 646)

Ustawa z dnia 26 czerwca 1974 – Kodeks racy (Dz.U z 2018, poz 108)

Ustawa z dnia 13 października 1998r. o systemie ubezpieczeń społecznych (Dz. U. z 1998r., Nr 137, poz. 887 z późn. zm.)